Page 1 :

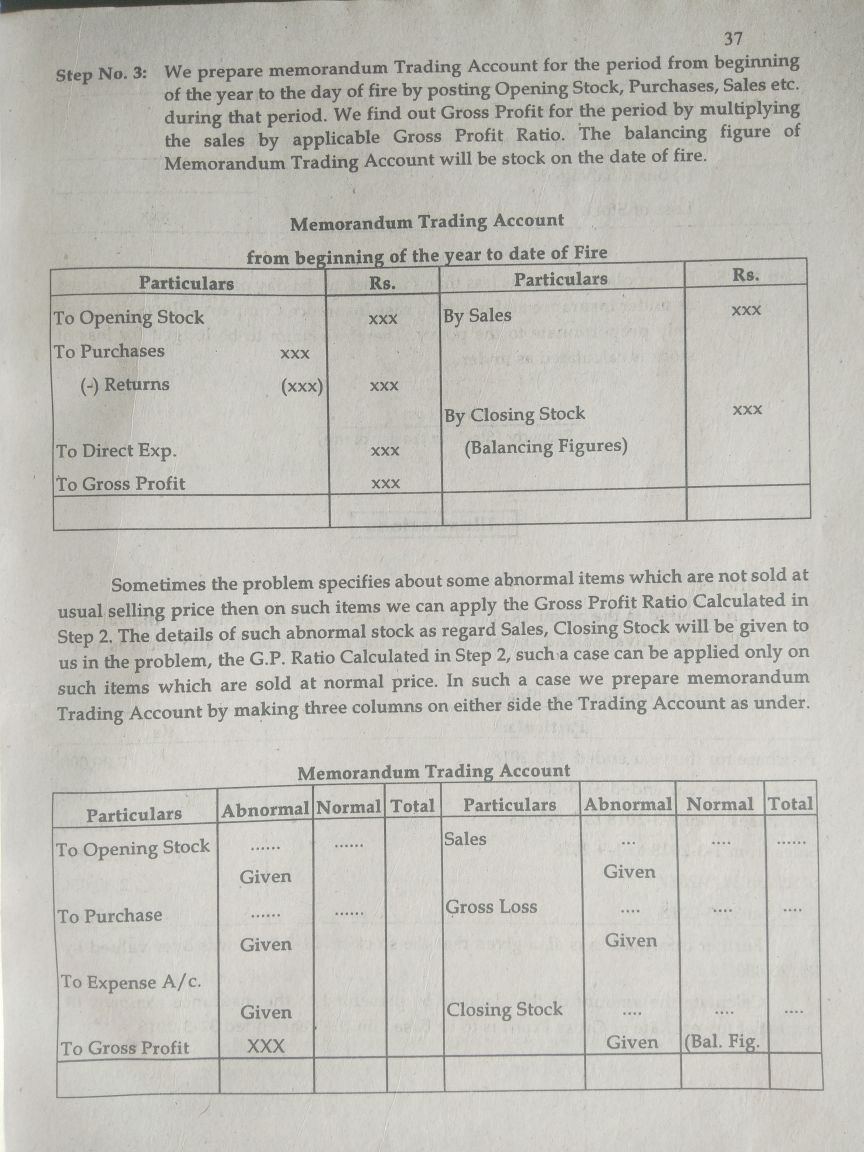

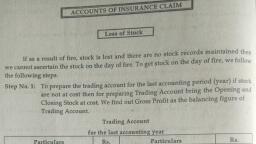

Step No. 3: We prep:, ie of the year, during that period. We find out Gross Profit for the peri, , , , , , , 37, , , , are memorandum Trading Account for the period from beginning,, ‘to the day of fire by posting Opening Stock, Purchases, Sales etc., jod by multiplying, , the sales by applicable Gross Profit Ratio. The balancing figure of, Memorandum Trading Account will be stock on the date of fire., , —, , Memorandum Trading Account, , from beginning of the year to date of Fire, , , , Particulars Rs. Particulars Rs., 'To Opening Stock xxx [By Sales Xxx, To Purchases XXX, () Returns (xxx) XxX, By Closing Stock Xxx, To Direct Exp. xxx (Balancing Figures), ‘To Gross Profit XXX, , , , , , , , , , Sometimes the problem specifies about some abnormal items which are not sold at, usual selling price then on such items we can apply the Gross Profit Ratio Calculated in, Step 2, The details of such abnormal stock as regard Sales, Closing Stock will be given to, us in the problem, the G.P. Ratio Calculated in Step 2, sucha case can be applied only on, such items which are sold at normal price. In such a case we prepare memorandum, Trading Account by making three columns on either side the Trading Account as under., , Memorandum Trading Account, , , , , , , , , , , , , , Particulars _|Abnormal Normal|Total| Particulars _|Abnormal| Normal |Total, , 'To Opening Stock]... esteem SIV cots Ne Ac Samal ye, Given Given, , IToPurchase | wes Gross Loss, Given Given, , ‘To Expense A/c., Given Closing Stock He, , To Gross Profit XXX Given _|(Bal. Fig.